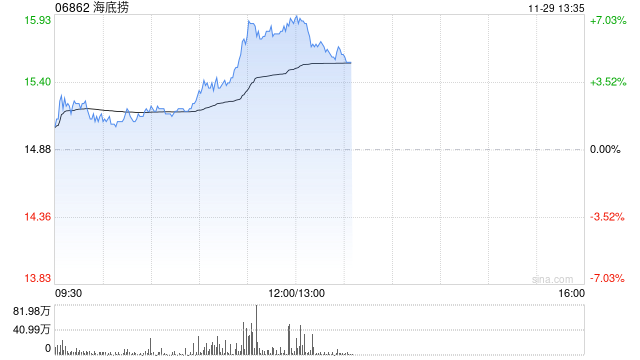

瑞银:维持金风科技“买入”评级 目标价升至9.5港元

| 【新澳门内部资料精准大全】 |

| 【2024澳门天天开好彩大全】 |

| 【管家婆一肖-一码-一中一特】 |

| 【澳门一肖一码必中一肖一码】 |

| 【2024澳门正版资料免费大全】 |

| 【澳门一肖一码100准免费资料】 |

| 【2024澳门特马今晚开奖】 |

| 【2024正版资料大全免费】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门今晚必中一肖一码准确9995】 |

| 【澳门天天开彩好正版挂牌】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门一码一肖一特一中2024】 |

| 【澳门管家婆一肖一码100精准】 |

| 【2004新澳门天天开好彩大全】 |

| 【新澳天天开奖资料大全】 |

| 【新澳门天天彩2024年全年资料】 |

| 【2024澳门天天开好彩大全杀码】 |

| 【2024新澳门天天开好彩大全】 |

| 【2024澳门天天六开彩免费】 |

| 【2024天天六开彩免费资料】 |

| 【澳门一码一肖一特一中管家婆】 |

瑞银发布研究报告称,对中国涡轮机原始设备制造商前景持乐观态度。其分析显示,考虑到以下因素,包括供需动态、风电项目的回报、以及地缘政治风险,认为中东和非洲以及东盟地区,对中国的涡轮机制造商来说是最有利的市场。

该行表示,对涡轮机制造商的偏好依次排序是金风科技(02208)、明阳智能(601615.SH)、三一重能(688349.SH)。对金风科技目标价由6港元升至9.5港元,评级维持“买入”。该行解释指,金风科技定位最佳,因为它业务最多元化,拥有各个地区的海外订单,并专注于有吸引力的市场;海外订单积压和出口能见度最高;在海外市场拥有超过15年的经验;对欧盟无明显的出口量,对美国市场也没有敞口。

本文由沐依枝于2024-11-29发表在四川庆凯内爬式布料机厂,如有疑问,请联系我们。

本文链接:https://qingkaigj.com/post/36320.html

发表评论